『インベスターZ』で投資部は、約3000億円の資産を運用している。目標利益は年間240億円。規模が大きすぎて個人投資家の参考にならない! と言わないでほしい。

主人公の財前は、投資部に入った当初は株式投資のことを何も知らない“ど素人”。投資の初心者だったが、先輩たちから知識を得て、どんどん成長していく。『インベスターZ』には、財前が学ぶ「株初心者向けの知識」がたくさん詰め込まれている。抜粋して紹介するので、ぜひ参考にしてほしい。

会社のホームページは「情報の宝庫」

株式投資を行う際に、「商品をいつも買っていて好きな企業だから」といった視点だけでなく、企業研究が大事だということは、前回説明した。

では、具体的にはどうやって企業の実力や将来性を調べればいいのだろうか。

誰にでもチェックできて、基本的な情報をまんべんなく得られるものとして、会社のホームページがある。ホームページには会社の住所や商品説明といった、当たり前のことしか書いてないと思ってはいけない。上場企業であれば、必ず投資家向けのページが設けてある。

あなたが気になっている会社のホームページを開き、トップ画面を見てみよう。

タグの1つに「投資家情報」または「IR情報」という表示があるので、クリックする(「会社情報」の中にタグを置いている会社もある)。その中には、経営者が事業を通して成し遂げたいと思っていることや、中長期的な目標とそこに行きつくための具体的な戦略、そして現時点での結果が開示されている。投資家にとって、ホームページは「情報の宝庫」なのである。

会社のホームページで得られる情報

会社の実力や将来性を知るには、「遠く」の時間軸から見ていくとわかりやすい。

一番遠く(未来)にあるのがビジョンで、会社が事業を通してやり遂げようとしていることである。たいてい、「社長メッセージ」「経営理念」などのタイトルで、社長が自らの言葉で伝えるページを設けているのでしっかり読んで理解しよう。

次に、「中期経営計画」(5か年計画、3か年計画など)を見てみよう。ここには、ビジョンを達成するための具体的な目標や、方法が書いてある。

たとえば、ある食品会社Aが「新鮮でおいしい牛肉を消費者に届ける」ことをビジョンにしているとしよう。そのための中期5か年計画とは、「牛肉をすべて自社工場で加工して、品質を向上させる。そのために〇〇億円投資して××に工場を建てる」というような具体的目標だ。

その目標に向けて、現在の会社がどれだけ実績を上げているのか。それを可視化するのが、次のステップの「財務諸表」である。

「財務諸表」で何がわかるのか

財務諸表は、ホームページの「投資家(IR)情報」の中にある、「財務・業績情報」「IR資料室」といったカテゴリーの中の「決算短信」という資料を開くと出てくる。

主に「貸借対照表」「損益計算書」「キャッシュフロー計算書」の3つの書類から構成されていて、経営の状況を示すための役割をそれぞれ持っている。

それでは、3つの書類から何がわかるのかを順番に見ていこう。

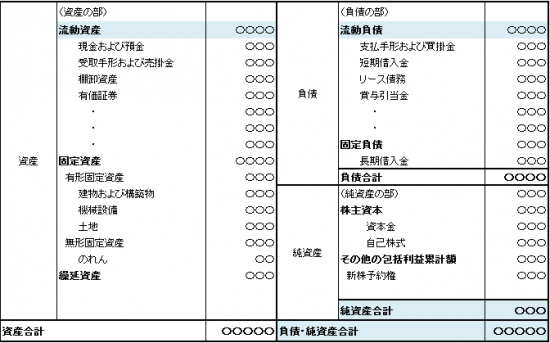

1つ目は、会社の財産状況がわかる「貸借対照表」。バランスシート(BS)とも呼ばれる指標だ。

何がバランスしているのかというと、「会社が持っている資産」と、その「資金元」。その2つを右と左に分けて見える化し、財政状況を把握するのに使っている(決算短信の中では、スペースの関係上、右と左が縦に並べて置かれることもある)。

まずは、形を見て覚えよう。

■貸借対照表の形

※青色は解説用につけたもので、一般的には色はついていない

左側の「資産」の欄には、会社が保有する財産(現金・預金、売掛金、土地や建物など)がリスト化されている。対する右側の「負債」と「純資産」の欄には、左側の「資産」がどこから来たのかがわかるように並べられている。そのうち「負債」は、銀行や取引先、リース会社などから借りている資金、支払手形など、「返済が必要な借金」を指す。「純資産」は、資本金をはじめ株主から集められた「返済しなくていい出資金」のことだ。

「流動」「固定」と書いてあるのは、期間の違いのこと。「流動」は、1年以内に現金化される資産、または1年以内に返済しなければいけない借金のこと。「固定」とはもっと長い期間保有する資産であり、返済まで余裕がある借金を指す。

バランスシートから見えてくることはいろいろあるが、ここでは代表的な2つを紹介しよう。

・自己資本比率

資産の出どころの中でも、返済が必要な負債、つまり借金が多いのは心配である。資本金や自己株式など、出資者から集めた資本であれば、返す必要がなく、安心して使うことができる。借金と資本のどちらかが多いかを数字で表すのが、「自己資本比率」。図表の中の水色の部分「純資産」「総資産」を使って、以下のように計算する。

純資産÷総資産(負債+純資産)×100=自己資産比率

一般的には、自己資本比率は高ければ高いほど良く、40%以上だと健全、50%以上になると非常に優良な財務体質と言われている。

・流動比率

「流動性」が1年以内に動くお金であることは、すでに説明した。「流動性比率」とは、「流動負債」(短期で返済しなければいけない借金)と「流動資産」(すぐ現金に変えられる資産)の割合を計算して、企業の短期的な支払い能力を判断する指標だ。図表の中の水色の部分「流動負債」「流動資産」を使って、以下のように計算する。

流動資産÷流動負債×100=流動比率

流動比率も、数値が高いほど良く、200%以上が理想的とされている。逆に、100%を切っている会社は支払い能力が低く、資金繰りが苦しくなっている可能性がある。

どうだろうか? 決算書に並ぶのはただの数字ではなく、すべて「意味を持つ数字」であることが、わかってきたと思う。

財務諸表に慣れるには時間がかかるだろうが、ぜひ活用してほしい。なぜなら、財務諸表ほどよくできた「会社の実力を測る装置」はないからだ。たとえば家計であれば、資産は「現預金と投資信託、保険商品、分譲マンション、自動車」くらいで把握しやすい。しかし、上場している会社ともなると、手形や在庫、土地や工場など、計上される資産の種類も金額も莫大で、資金の調達先も幅広い。それを一目で「見える化」できる非常によくできた装置が、財務諸表なのである。

次回は、残りの書類「損益計算書」「キャッシュフロー計算書」について、解説をしていく。ぜひ、それぞれの役割や見方を覚えていこう!